製造原価の構成を中心に、各費目の内容とその見方、コントロールの考え方の基本を紹介します。工場を管理するために最低限しっておきたい項目となります。

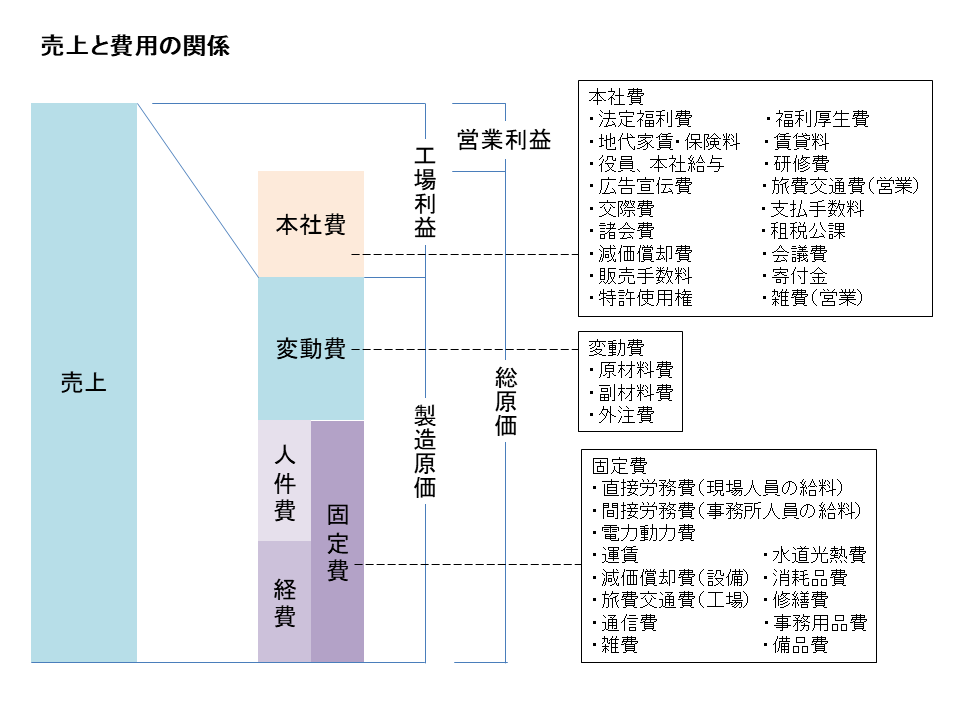

製造原価は、大きく分けると変動費と固定費から成り立っています。さらに固定費は、人件費と経費で構成されています。変動費は、製造量に応じて増減する費用で、主に外部から調達する費用のことです。

変動費と改善の方向性

外部調達の内容としては、主に原材料費、部品費、副資材費、外注費で成り立っています。これらのいずれもコントロール可能な費用であり、コストダウンを推進する上では重要な費目になります。コストダウンは「量」「単価」の両方から改善することがセオリーの一つになります。

「量」については、歩留まりを上げる、不良を減らす、廃棄ロスなども含めて視野に入れる必要があります。

「単価」については、1工数あたりの単価や、1人工あたりの単価、または時間あたりの単価について根拠のある適正価格を設定し、外注先との根気強い交渉が必要になります。

ただし外注費については、一概に「量」「単価」での判断が難しい領域になります。

また外注の「量」の判断は、企業方針とも密接に関係しており、内外作の判断は外部環境や自社の技術ロードマップの考え方などを考慮に入れる必要があります。

可能であれば外注先の生産性向上に踏み切ることも必要になってきます。

固定費と改善の方向性

次に固定費について解説します。固定費は人件費と経費で構成されています。

さらに人件費は、直接労務費と間接労務費から構成され、直接労務費は現場作業者の給与、間接労務費は間接部門の給与のことです。直接部門の労務費は、主に生産方式によって決まることが多いです。

生産方式とは、どんな手順と方法で、どんな設備を使って、どのようなレイアウトで、何人でモノを作るかという方式のことです。

また生産方式とは別の視点では、決められた方法・手順を現場でいかに遵守できているかも重要な要素です。一般に標準作業が設定されていて、標準作業が遵守されないことは、生産性が低下することを意味しています。

労働集約的な作業では特に、作業パフォーマンスという言い方をすることが多いです。いわゆる標準時間に対する達成度のことです。

IE(インダストリアル・エンジニアリング)の領域では、生産方式の改善などを「メソッドエンジニアリング:ME」、作業パフォーマンスなどの測定とアクションなどを「ワークメジャメント:WM」と呼び、重要な柱となっています。

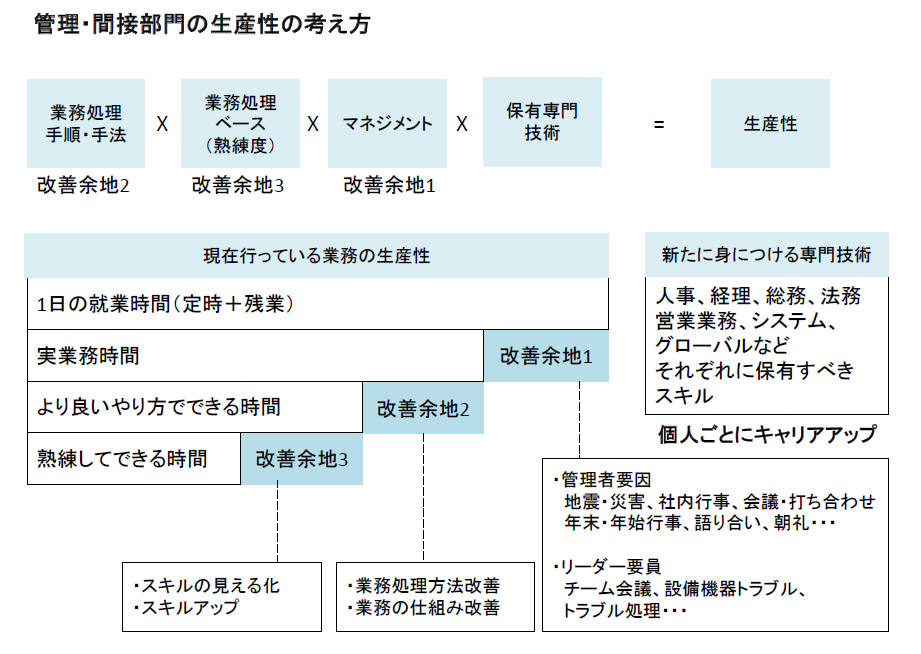

一方の間接労務費は、製造原価の中では主に事務所に所属する人の給与のことなどを指します。総務、経理、人事をはじめ、生産管理、購買、製造スタッフ、生産技術スタッフなどの事です。

間接部門については、まず適正人員であるかどうかがキーになります。そのため業務内容の見直し、処理方法の改善を進め、適正人員で運用していくことが先決となります。一般的に間接部門の稼働率は低いことが多く、適正なマネジメントがあるかどうかによって生産性は大きく違ってきます。

さらに業務内容によって、企業内では非正規社員の活用促進、外部ではアウトソーシングの促進などにより労務費を適正化することが重要になります。

人員や業務処理方法、内外作の他に、業務処理スペースも工数に大きく影響を及ぼします。

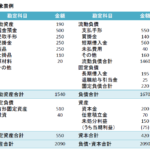

経費については、福利厚生費、法人税、地代・保険料、減価償却費などは原価低減の対象としては除外してよい内容です。ユーティリティ(電力、光熱費など)、消耗品費、修繕費、事務用品費、備品費、運賃、通信費、倉庫などの賃貸料、雑費などについては徹底的にコストダウンを進めるべき項目です。ここでも「量」「単価」に分けて制約を外して検討をすすめていと良いでしょう。

koushiru事務局

最新記事 by koushiru事務局 (全て見る)

- 設備の生産性とは|生産性の測定と活用のポイント(その2) - 2020年4月3日

- 生産性の設定とは|生産性の測定と活用のポイント(その1) - 2020年3月23日

- IE適用技術から見た生産性の3側面 - 2020年3月13日