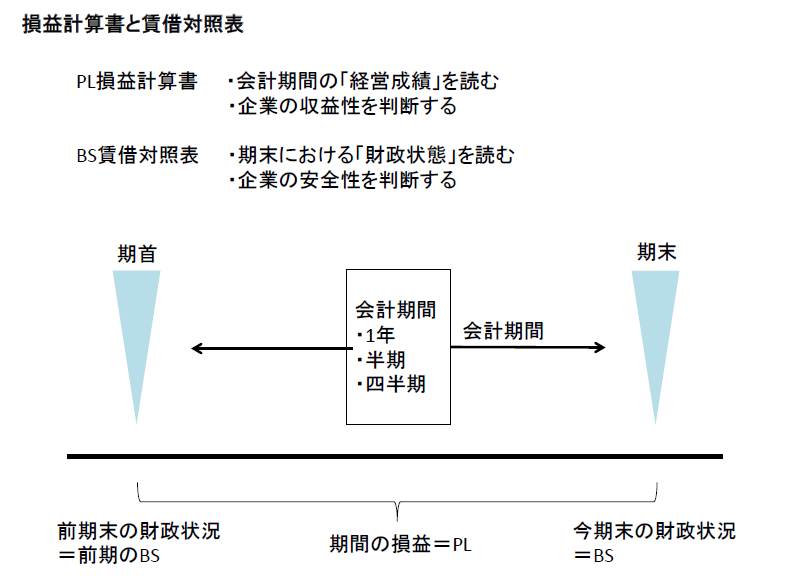

損益計算書(PL:Profit and Loss statement)と賃借対照表(BS:Balance Sheet)は、企業の経営成績と財政様態を表すものです。これらは、法人税をおさめる時の基礎としても重要な役目を果たしています。

PLは会計期間の「経営成績」を読み、企業の収益性を判断する貴重な材料となります。一方の賃借対照表は、期末における「財政状態」を読み、企業の安全性を判断するために使用されます。

今回の事務局コラムでは、特に工場管理において必要な内容について述べたいと思います。

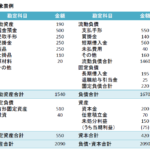

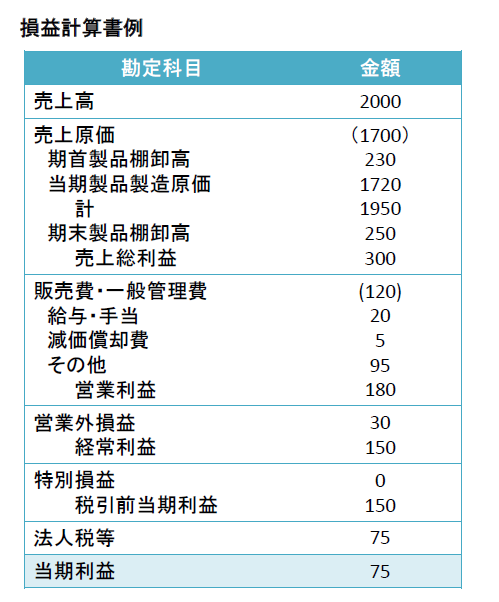

損益計算書

損益計算書の勘定科目と構成は、売上高、売上原価、販売費・一般管理費、営業外損益、特別損益、法人税などの順に構成されています。

売上高から、(売上原価+販売費・一般管理費)を引いたものが、「営業利益」です。営業利益は、本業のもうけを表していて、いわば企業の実力そのものを示しています。

売上原価は、(当期製造原価+期首製品棚卸高-期末製品棚卸高)で計算されます。

重要なことは収支のバランスを意識し、コントロールできるようアクションを取っていくことです。

損益計算書と賃借対照表の関係にふれます。

損益計算書の売上の中で、売掛金や受取手形(まだ未入金のもの)については賃借対照表の「売掛金や受取手形」へ、材料費の在庫分(購入したが未使用分)は、賃借対照表の「棚卸資産」へ計上されます。

期末の押込み売上計上を行う事が企業に見受けられるケースがありますが、見かけ上売上が増えても賃借対照表では未入金となり、仮に回収できなければ資産を減らす事につながります。

また損益計算書の当初利益も賃借対照表の当期未処理分利益へ計上される構造をしっておくことが必要です。

損益計算書関連でもう1つ知っておきたいことは、損益分岐点の考え方です。

損益分岐点(BEP:Break Even Point)=(固定費/限界利益率)=(固定費/(1-変動費/売上高))の式で求められます。

限界利益とは、売上高から変動費を控除して計算される利益のことです。変動費とは、売上に応じて変動する費用(材料費、直接労務費など)です。

限界利益には固定費(費用のうちおおよそ変動費以外のもの、減価償却費や人件費など)が含まれており、固定費回収に貢献する利益という意味で貢献利益と呼ばれることも多いです。つまり、期間的に発生してしまう固定費を回収して、利益を出すための限界の利益を表しています。

損益分岐点比率は、損益分岐点売上/売上高で計算され、その判定基準もあります。

判定基準としては60%未満は超安泰、60~70%未満は健全、70~80%未満はやや健全、80~90%未満は要注意、90~100%は危険信号、100%以上になると危険状態とされるケースがよくあります。

koushiru事務局

最新記事 by koushiru事務局 (全て見る)

- 設備の生産性とは|生産性の測定と活用のポイント(その2) - 2020年4月3日

- 生産性の設定とは|生産性の測定と活用のポイント(その1) - 2020年3月23日

- IE適用技術から見た生産性の3側面 - 2020年3月13日