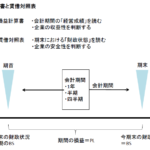

損益計算書(PL:Profit and Loss statement)と賃借対照表(BS:Balance Sheet)は、企業の経営成績と財政様態を表すものです。

PLは会計期間の「経営成績」を読み、企業の収益性を判断する貴重な材料となります。一方の賃借対照表は、期末における「財政状態」を読み、企業の安全性を判断するために使用されます。

今回の事務局コラムは工場管理において必要な賃借対照表の内容を中心に紹介します。

賃借対照表

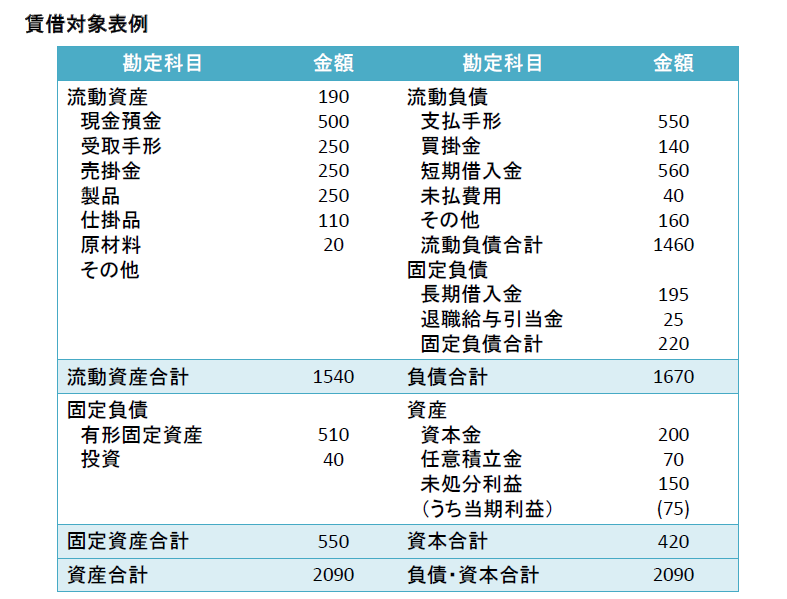

賃借対照表の校正は、左側が資産、右側が負債と資本の合計となっています。表の見方は、流動資産→固定資産の各勘定科目ごとに換金性の高い順に並んでいます。

流動資産は1年以内に販売したり、回収したりする可能性のある資産であり、固定資産は、1年以上そのままにして、原則として処分しない固定資産のことです。

また繰延資産もあります。繰延資産とは、開業費・開発費・試験研究費などであり、一定の年数以内に全額償却する資産の事です。

一方流動負債は、1年以内に返済する必要のあるもの、固定資産は、返済に1年以上の余裕があるものです。

資には、株主から払い込まれた資本金、資本準備金、利益準備率、剰余金から成り立っています。

賃借対照表作成の目的は、ある時点における企業の財政状態を表すためであり、資本を有効に活用したかどうかを見るためのものです。資産-負債=資本という関係があり、賃貸貸借表の右側と左側は一致しています。

賃借対照表から分かることは主に、投資の状態、借入金の状態、買掛金、棚卸資産の状態などを見て資金繰りの良否を判断する事に使われます。借入金が多いと利息の支払いに追われ、毎月の資金繰りが悪化し、場合によっては債務超過になることのあり得ます。

債務超過とは、負債が資本を上回った状態の事です。

環境が変化し、本来100円/個で売れるところ、30円で処分せざるを得なくなった場合、当期末処理損失が発生し資本金を上回ってマイナスになってしまう事です。

こうなると銀行などどの取引停止などになり、もはや自力では運営不可能な状態になってしまいます。損益計算書や賃借対照表については、四半期ごとに十分な中身の検討を行う事が重要になります。

最後にキャッシュフローにもふれる必要があります。

PL,BSと共にキャッシュフローも見ておく必要があります。キャッシュフローは「現金の収支」です。

まず「営業キャッシュフロー」です。日常の営業活動により資金の増減(サラリーマンでいえば給与の増減)のことになります。営業活動で実際に入ってくるお金で、これを基に投資したり借金を返済したりするので、これが赤字になると倒産の兆しとみて差し支えありません。

次に「投資キャッシュフロー」です。これは投資活動による資金の増減を指しています。設備や有価証券などへの投資の結果により現金の収支になります。

営業キャッシュフローと投資キャッシュフローをあわせて「フリーキャッシュフロー」と呼びます。これがプラスであれば、株主などへ自由に分配ができるため、フリーだそうです。

最後に「財務キャッシュフロー」です。財務活動(資金調達)により資金の増減を表しています。借金や社債による現金収支を表しています。

企業活動全体の資金の増減(収支)は、この3つのキャッシュフローの合計で計算できます。

koushiru事務局

最新記事 by koushiru事務局 (全て見る)

- 設備の生産性とは|生産性の測定と活用のポイント(その2) - 2020年4月3日

- 生産性の設定とは|生産性の測定と活用のポイント(その1) - 2020年3月23日

- IE適用技術から見た生産性の3側面 - 2020年3月13日